財務諸表は経理部門だけのものではありません。決算からは様々な情報を読み取ることが出来ます。

財務諸表が読めない会社員は戦力として認められません。今回は財務スキル(損益計算書/貸借対照表/キャッシュフロー計算書の見方)についてです。

- 財務諸表の種類がわかる

- 損益計算書(PL)の見方がわかる

- 貸借対照表(BS)の見方がわかる

- キャッシュフロー計算書(CF)の見方がわかる

財務スキル(損益計算書/貸借対照表/キャッシュフロー計算書の見方)

財務諸表の種類

ビジネスはいくら売り上げるかよりもいくら利益を残すかが重要です。いくら売り上げても原価や税金を理解していないことにはお金が手元に残らないためです。

そのためには財務諸表の見方を理解することが必要です。財務諸表には主に3種類あります。

損益計算書(PL)

=一定期間の経営の成績表

貸借対照表(BS)

=一時点の財政状態の指標

キャッシュフロー計算書(CS)

=経営状態を把握する指標

1つずつ確認していきます。

損益計算書(PL)の見方

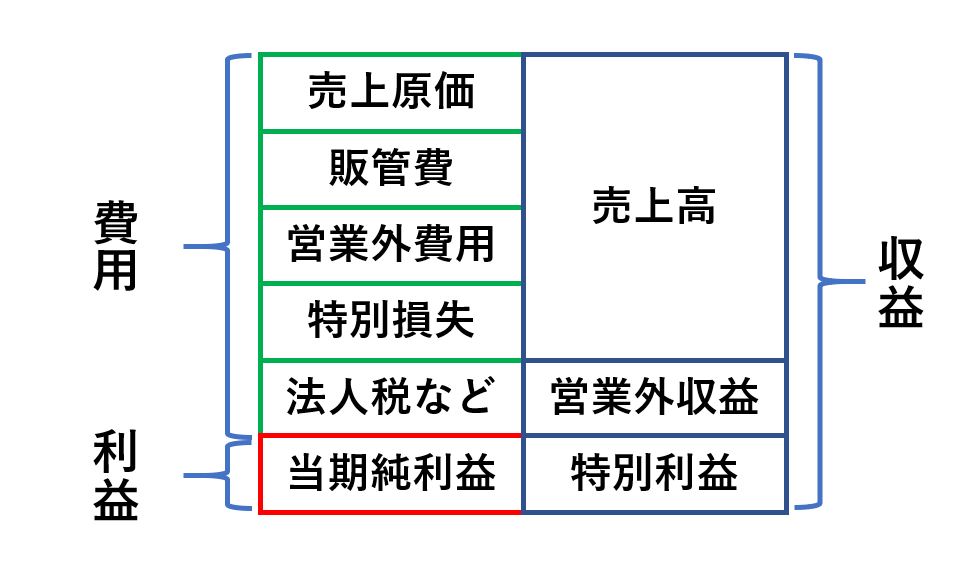

損益計算書(PL)は一定期間の経営の成績表です。細かい項目がいくつもありますが、大きくは費用、利益、収益から成り立っています。

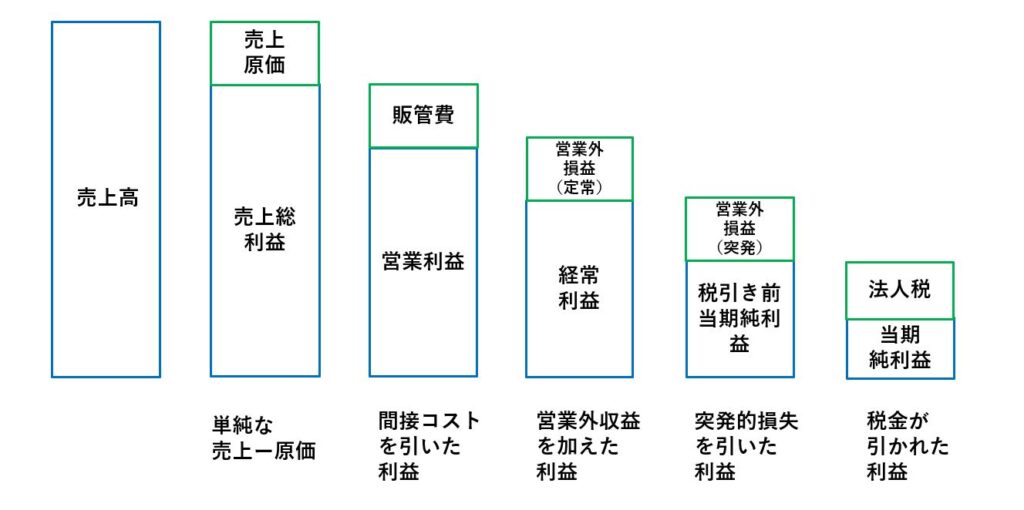

PLにおいては5つの利益の種類を理解することで見方がわかるようになります。

1.売上総利益

本業の利益

例)カフェにおけるコーヒー等の販売利益

2.営業利益

売上総利益ー販管費=営業利益

例)コーヒーを売るための人件費、店の賃料等を引いた利益

3.経常利益

本業で獲得した利益に、本業以外で獲得した定期的な収益と費用を加算したもの(株の配当等も含む)

例)カフェで行ったイベントの収益やイベントにかかった経費を加えたもの

4.税引き前当期純利益

当期に発生したすべての事象を加味した利益

例)カフェのキッチンが壊れたので修理費用がかかったので店舗を売却して収益を得た

5.当期純利益

税引き前当期純利益から税金が引かれた利益

段階的に見ると以下のイメージです。

損益計算書(PL)が作れるフォーマットも添付しますので是非活用してください。

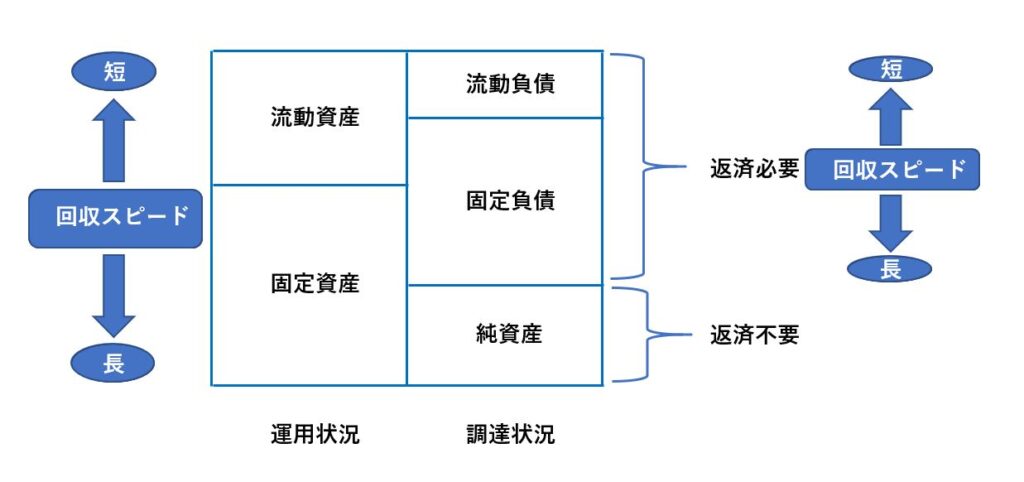

貸借対照表(BS)の見方

貸借対照表(BS)は一一時点の財政状態の指標です。大きく資産(左側)、負債、純資産(右側)からなりたっています。

資産には流動資産と固定資産があります。

・流動資産

現金・売掛金・在庫等の

回収スピードが早いもの

(目安1年以内)

・固定資産

建物・機材・備品など

回収スピードが遅いもの

負債にも同じように流動負債と固定負債があります。

・流動負債

買掛金・短期借入等の

返済期限が短いもの

(目安1年以内)

・固定負債

社債や長期借入金等の

返済期限が長いもの

純資産は会社の持ち主である株主資本とその他に分かれます。

・株主資本

資本金・利益剰余金など

・その他

評価換算差額・新株予約権など

BSで短期的な企業の安定比率を測る指標として流動比率があります。

*流動比率=流動資産÷流動負債×100

短期的に動かせる財源(流動資産)が、短期的に支払うべきお金(流動負債)に対しどれだけ余裕があるかを見ることが出来るため、大きいほど安定性が高いといえます。

一般的に150~200%程度が安定と言われています。

FP通信講座のお申込みキャッシュフロー計算書(CS)の見方

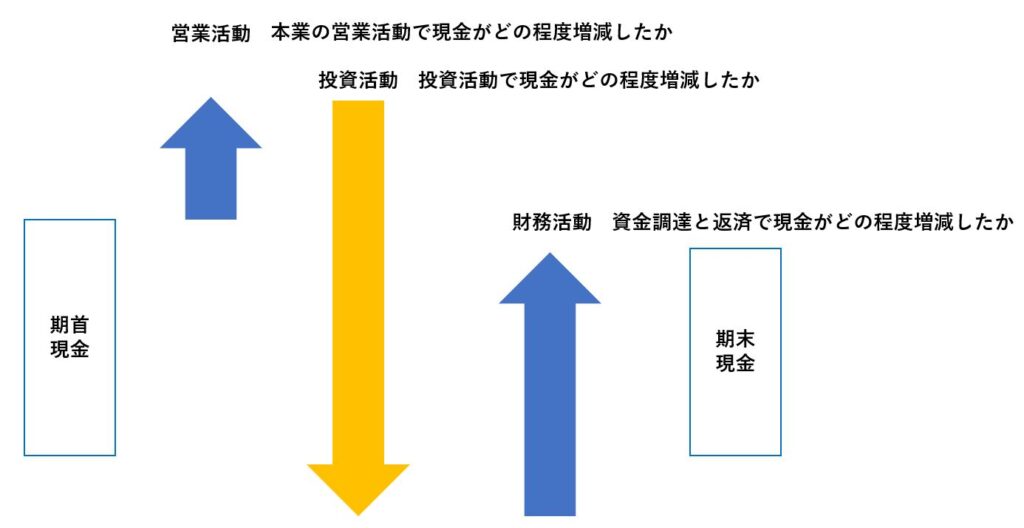

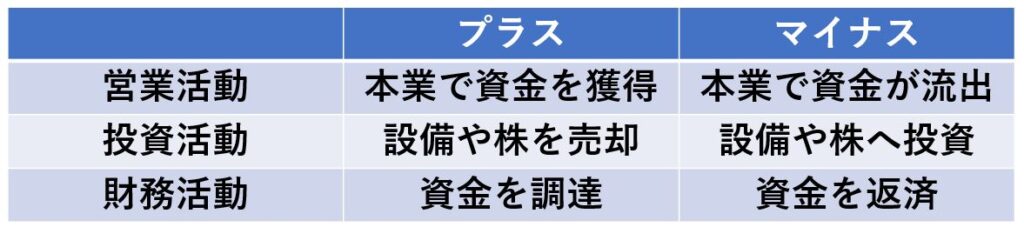

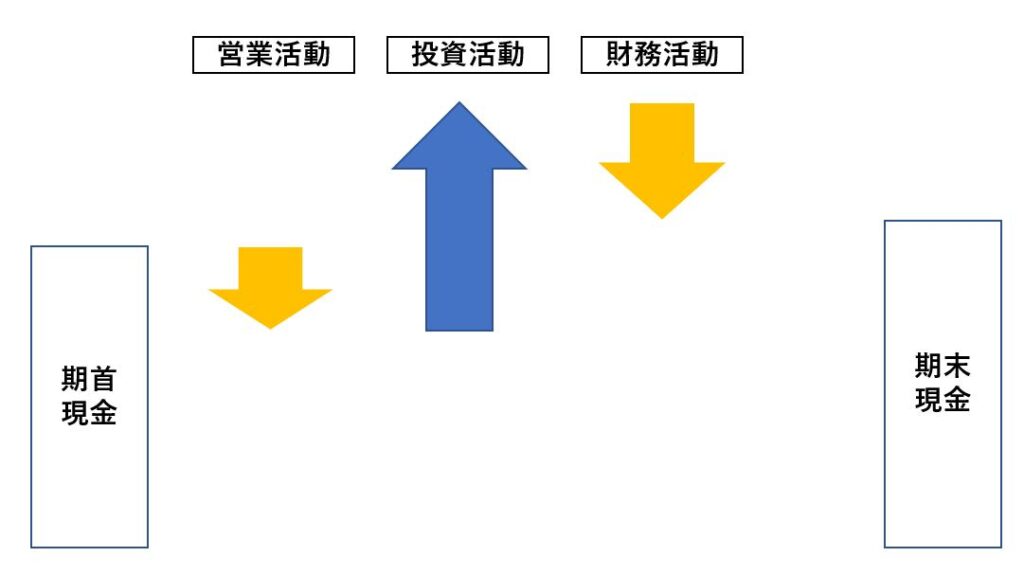

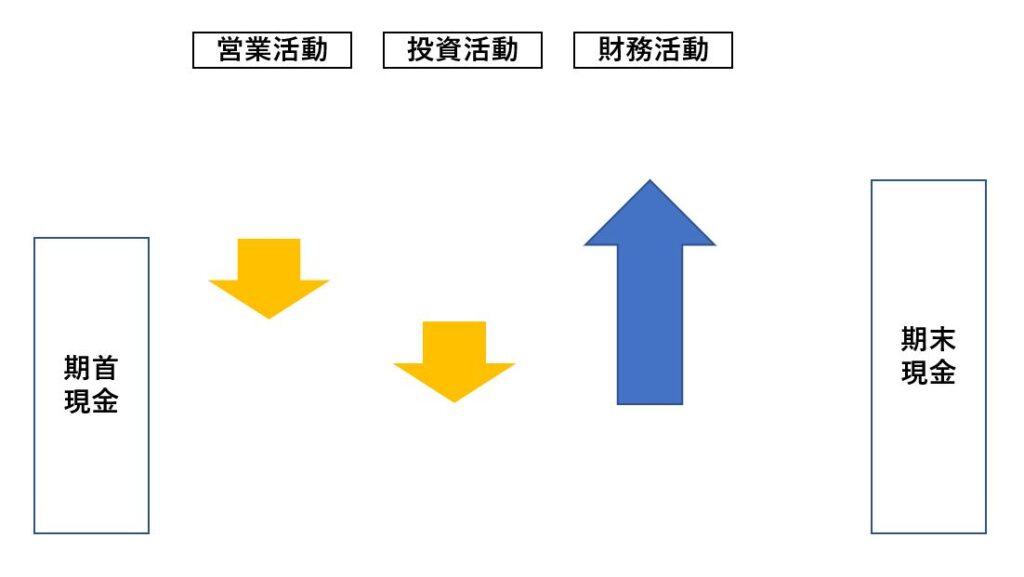

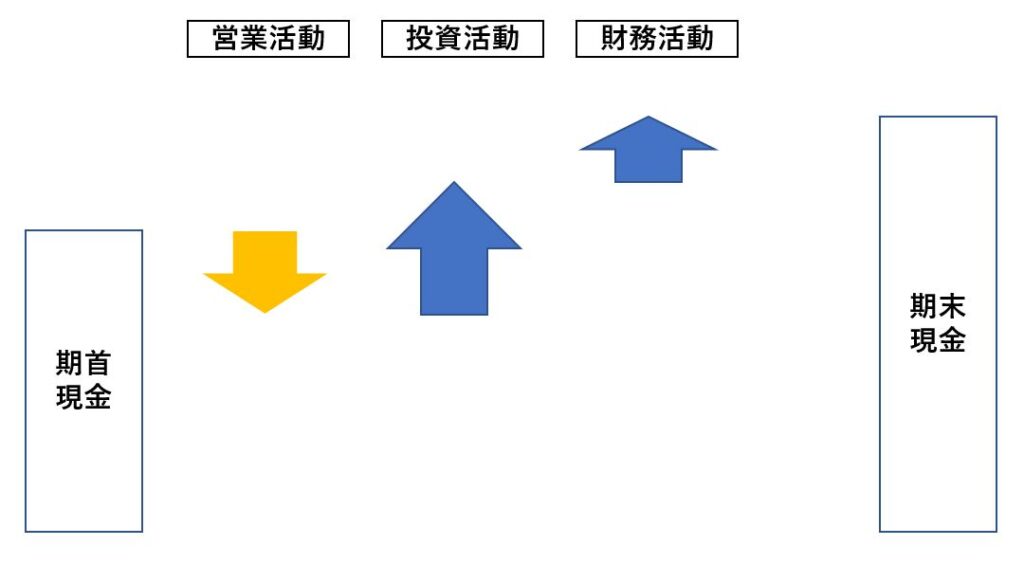

キャッシュフロー計算書(CS)は経営状態を把握する指標です。キャッシュフロー計算書は大きく営業活動、投資活動、財務活動に分かれます。

営業活動

商品を販売して手に入れた現金、材料を仕入れるために支払った現金、広告宣伝費など販管費支払いに流出した現金、税金支払い・保険金受取などが含まれる。

投資活動

企業の投資活動によって会社に流入、流出した現金の動きを表す。

財務活動

資金調達と返済による動きを表す。新株の発行収入なども含まれる。

それぞれの活動状態はプラスかマイナスであることは以下の状況を示しています。

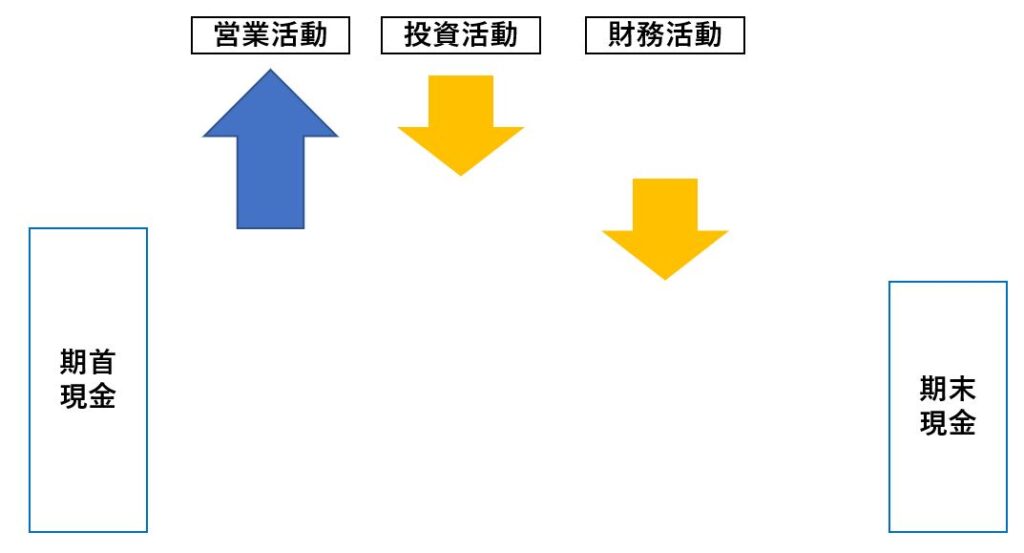

必ずしもマイナスだから悪いというわけではありません。

例えば投資活動がマイナスであるということは、将来への投資をする余裕があると見ることもできます。

このようにキャッシュフロー計算書を見ることで企業の状態を把握することが出来ます。主に以下のようなタイプがあります。

健康経営

本業で儲かっていて、その資金を投資や借入の返済に充てている状態。

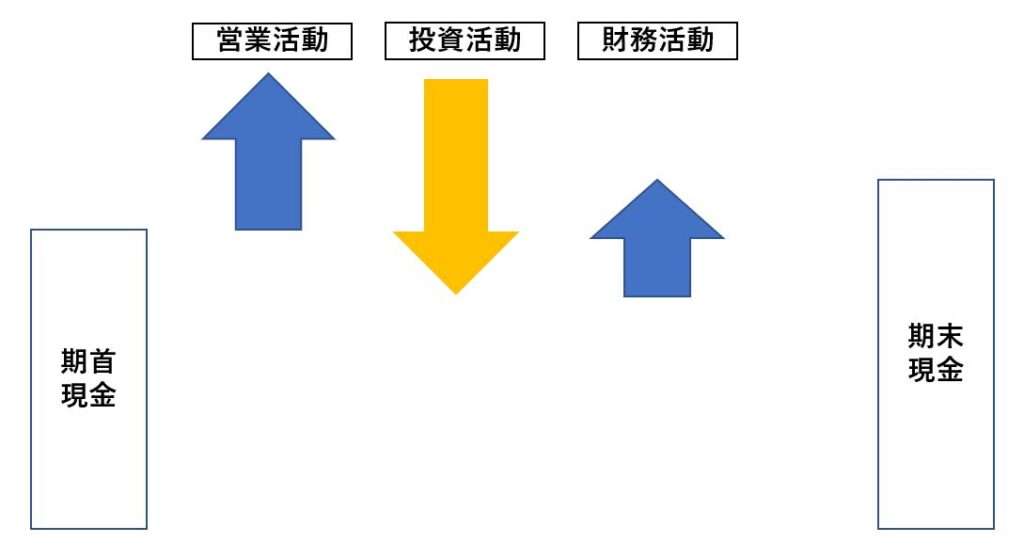

攻め型

本業で儲かって、資金を投資して不足分を借入している。

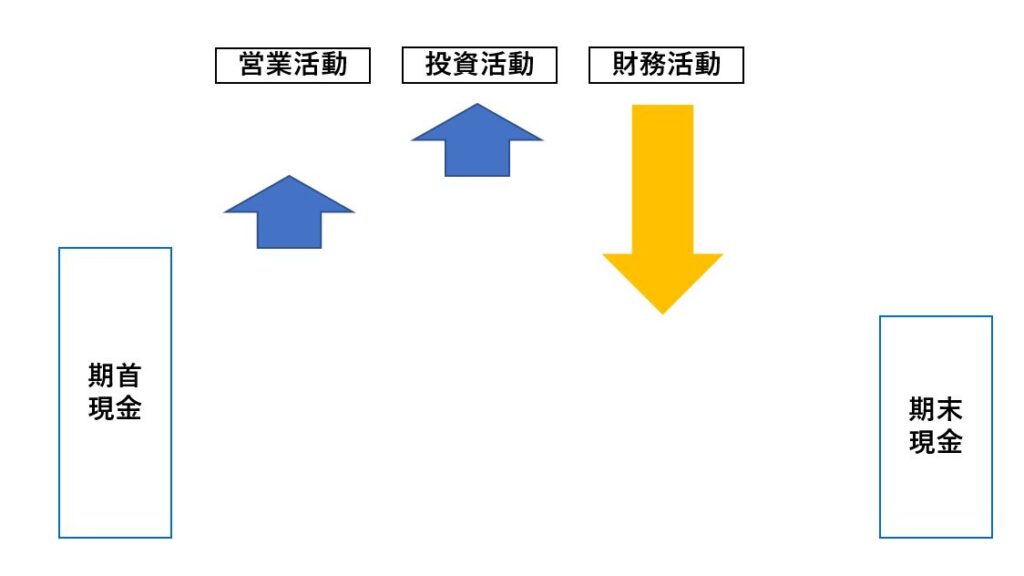

治療型

本業や設備売却で資金を得て返済に充てている。

衰退型

本業で資金が流出し、設備売却等で返済を行っている

勝負中

資金繰りが難しく流出しているが、借り入れによって投資を行っている。

余談)T芝

事業を売却しまくっている。(やばい・・・)

財務状況が見れないと企業動向を読んだり株式投資が出来ません!今回の章でざっとした見方を確認しましょう!

関連記事:

本記事はオンラインビジネススクールURUの講義内容を元に記載しています。関連記事は以下です。

<税務スキル(青色申告の活用法>

エックスサーバー/Xserverドメイン/お名前.comで

ブログをはじめよう!

コメント